Strategy’nin ilk çeyrek kazanç çağrısının yankıları kripto ve hisse senedi piyasalarında hala hissediliyor. Bitcoin’in kurumsal benimsenmesiyle özdeşleşmiş bir isim olan Yönetim Kurulu Başkanı Michael Saylor, şirketin temettü ödemeleri için 818.334 adet Bitcoin rezervlerine yönelebileceği fikrini ortaya attı. Bu sadece boş bir laf değil; şirketin bilançosunu kullanarak dünyanın en büyük halka açık kurumsal Bitcoin sahibi haline gelmesinin sonuçları oldukça derin.

Bu, cesur, hatta belki de çaresiz bir hamle. Eski adıyla MicroStrategy olan Strategy, 4. çeyrek için 12.54 milyar dolarlık devasa bir net zarar bildirdi. Bu rakam, operasyonel gelirini ve hatta önemli Bitcoin varlıklarını bile gölgede bırakıyor. Ancak Saylor’ın şimdi finansal yükümlülüklerini yerine getirmek için nakde çevrilmesini önerdiği varlıklar tam da bu Bitcoin’ler. Ortalama 75.537 dolar maliyetle alınan bu varlıklar. Plan şu: Krediyle Bitcoin almak, değerlenmesini beklemek ve sonra faturaları ödemek için bir kısmını satmak – bu durumda, yaklaşık 1.5 milyar dolarlık yıllık temettü ve faiz ödemeleri.

Değerlenmenin ve Yükümlülüğün Aritmetiği

İşin acı gerçeği şu: Strategy’nin mevcut dolar rezervlerine göre yaklaşık 18 aylık temettü karşılama kapasitesi var. Temettü ödemesini sürdürmeye kararlı görünen ve aynı zamanda oynaklığıyla bilinen bir varlığı elinde tutan bir şirket için bu pek de uzun bir süre değil. Saylor’ın stratejisi, Bitcoin’in sürekli değerlenmesine dayanıyor; bu dijital altının enflasyonu aşmasının yanı sıra, onu almak için kullanılan borcun faiz maliyetini ve temettü verimini de geride bırakacağı bir bahis bu.

“Muhtemelen bir miktar Bitcoin satıp temettü ödeyeceğiz, sadece piyasayı güvence altına almak ve bunu yaptığımız mesajını vermek için.”

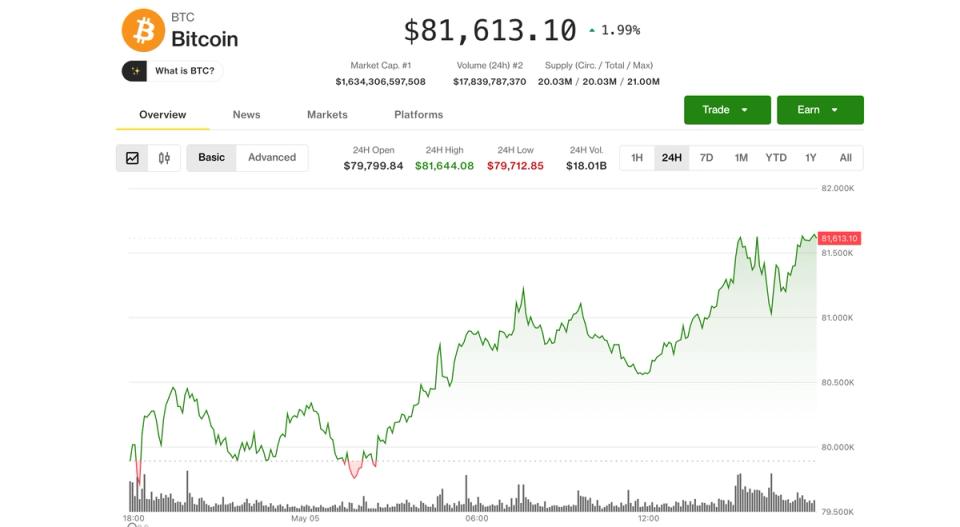

Belirli bir cesaretle dile getirilen bu alıntı, ikili bir amacı ortaya koyuyor: Yükümlülükleri finanse etmek ve güven telkin etmek. Peki bu gerçek bir güven mi, yoksa altta yatan finansal baskıları gizlemek için dikkatlice inşa edilmiş bir anlatı mı? Piyasaların anlık tepkisi – hisselerde mesai sonrası %3’lük bir düşüş ve Bitcoin’in 81.000 doların altına inmesi – bu duruma ihtiyatlı bir yaklaşıldığını gösteriyor.

Bu, Bitcoin Sahipleri İçin Sürdürülebilir Bir Model mi?

Saylor, Strategy’yi yüksek oktanlı bir Bitcoin vekiline dönüştürdü. Tezi her zaman Bitcoin’in değerlenme potansiyelinin geleneksel varlık getirilerinden çok daha yüksek olduğu ve kaldıraç kullanarak bu kazançları büyütebileceği yönündeydi. Bir süre bu harika işledi. Ancak daha yüksek faiz oranları ve daha belirsiz jeopolitik bir manzara ile mevcut ekonomik iklim, bu yüksek kaldıracın, tek bir varlığa dayalı bahis için yeni risk katmanları ekliyor.

- çeyrekte yaşanan 12.54 milyar dolarlık zarar, kısmen dijital varlıklara ilişkin muhasebe kurallarından (özellikle gerçekleşmemiş zararlar) kaynaklansa da, güçlü bir temel karlılık tablosu çizmiyor. Özellikle borç söz konusu olduğunda, kurumsal bilançoda bu kadar oynak bir varlığı elde tutmanın spekülatif doğasını vurguluyor. Temettü ödemek için Bitcoin satmak, stratejik bir yenilikten çok acil finansal baskılara verilen bir yanıt gibi hissettiriyor.

Bu hamle, eğer uygulanırsa, bir emsal teşkil edecektir. Önemli miktarda Bitcoin varlığı biriktirmiş kurumsal kuruluşlar, uzun vadeli değerlenme için tasarlanan varlığı satmak anlamına gelse bile, hissedarların gelir taleplerini karşılamak için benzer yolları keşfetmeye mecbur hissedebilirler. Bu, birçok destekçinin tatsız bulacağı bir şekilde Bitcoin’i metalaştırabilir.

Bitcoin’in Volatilitesi Kurumsal Finansla Buluşuyor

Düşünün: Şirketlerin Bitcoin’leri üzerinden borçlandığını gördük. Bitcoin’i teminat olarak kullandıklarını gördük. Şimdi ise temettü ödemek için Bitcoin satmayı konuşuyoruz. Bu, önemli bir değişim. Bitcoin’in artık sadece dijital bir hazine sandığı olmadığını; geleneksel finansın tüm baskılarını taşıyan, kurumsal finansın oyun kitabında operasyonel bir varlık haline geldiğini gösteriyor.

İşin ironisi şu ki, Saylor uzun süredir Bitcoin’i enflasyona karşı bir koruma ve değer deposu, altının dijital bir alternatifi olarak savunuyor. Ancak şimdi, bir şirketin maaş bordrosunu karşılamak için envanterini veya bir bölümünü satabileceği gibi, düzenli temettü ödemelerini karşılamak için onu satmayı teklif ediyor. Bu, sözde devrim niteliğindeki bir varlığın pratik, neredeyse sıradan bir uygulaması.

Benim yorumum? Bu, finansal istikrar ve hissedar getirileri görüntüsünü sürdürmek için stratejik bir ustalık gösterisinden çok, pragmatik, hatta biraz endişe verici bir manevra. Piyasalar, öngörülebilir çıkışları finanse etmek için yüksek volatiliteye sahip bir varlığın sürekli değerlenmesine dayanan bir modelin uzun vadeli yaşayabilirliğini haklı olarak sorguluyor.

Strategy ve Bitcoin’i İçin Sonra Ne Olacak?

Strategy’nin yaklaşık 818.334 BTC’lik varlığı, küresel dolaşımdaki arzın önemli bir bölümünü temsil ediyor. Şirketten yapılacak herhangi bir önemli satış gerçekten de dalgalanmalara neden olabilir. “Krediyle al, değerlensin, temettü için sat” stratejisi kağıt üzerinde zarif görünüyor, ancak pratikte bu bir ip cambazlığı. Tek bir yanlış adım – uzun süreli bir kripto kışı, faiz oranlarında ani bir yükseliş veya beklenmedik bir kurumsal olay – tüm yapıyı çökertme riski taşıyor.

Bu durum, oynak dijital varlıkların geleneksel kurumsal finans yapılarına entegrasyonunun temel zorluğunu vurguluyor. Saylor piyasayı “güvence altına almayı” amaçlasa da,