Amazon опять заключил очередную сделку с AI-агентом для клиентского сервиса. Шестьдесят четвертое партнерство в этой сфере. Тем временем Google накапливает сделки в области разработки кода, будто снова на дворе 1999 год.

Рынок AI-агентов — это не поле для хаотичной борьбы. За два года «большая тройка» — Amazon, Google, Microsoft — заключила 95 соглашений со стартапами, создающими этих автономных цифровых помощников. Данные анализа облачных войн показывают, что территории уже поделены. Каждый гиперскейлер доминирует в своей нише, сигнализируя, куда они делают крупные ставки. И куда — нет.

Такая кластеризация не случайна. Она отражает их сильные стороны — или иллюзии величия. Дальновидно? Безусловно. Показывает ставки на рост и потенциал «замыкания» клиентов, поскольку AI-агенты стремительно превращаются из болтливых помощников в машины, закрывающие сделки.

Корона Google в области кода

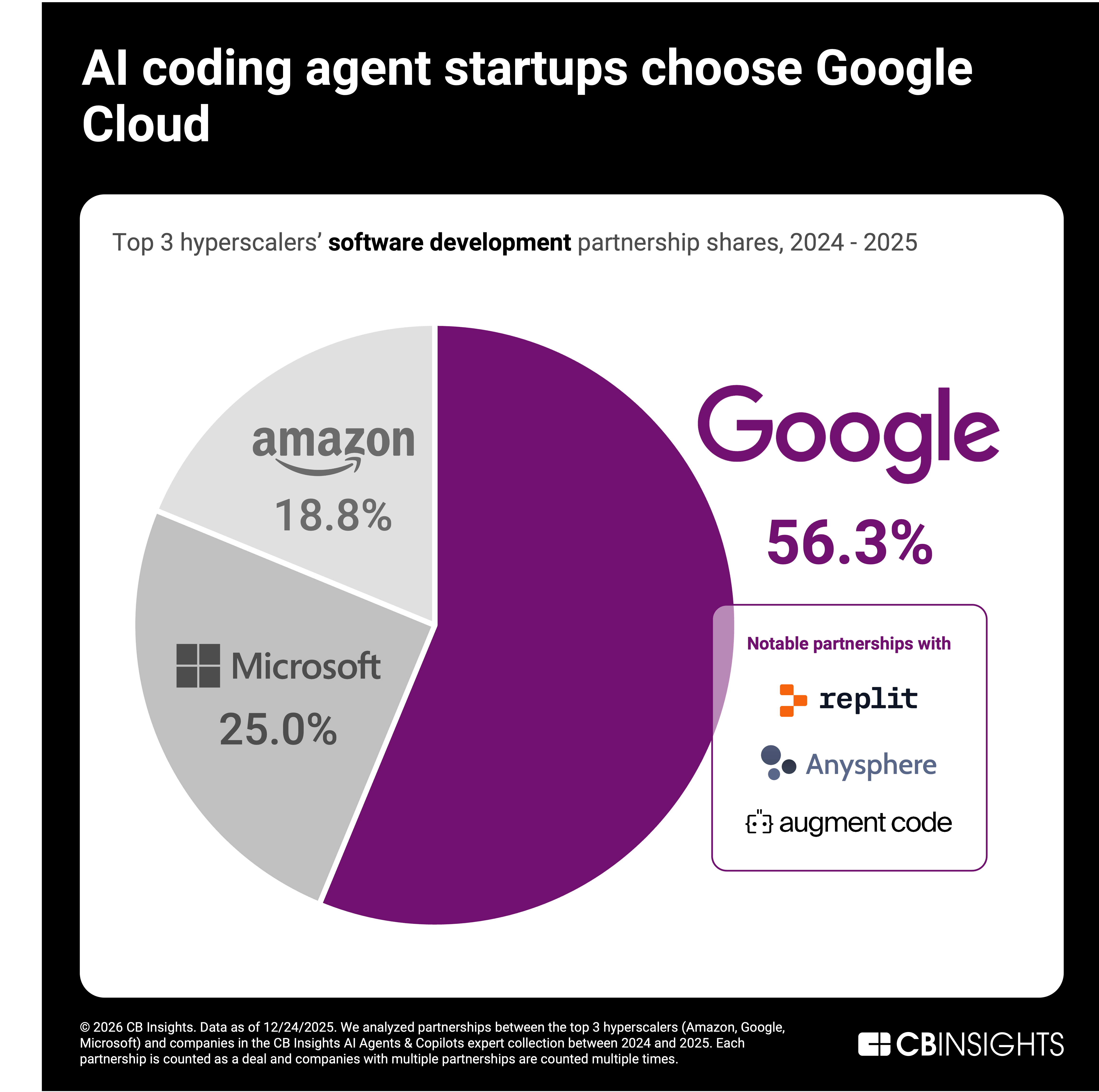

Google лидирует в области AI-агентов для разработки ПО, занимая 57% партнерств. Amazon отстает с 19%, Microsoft — с 25%. Почему? Разработчики выбирают инструменты, а не формальные обращения. Инженеры в стартапах вроде Anysphere (1 млрд долларов ARR), Replit (240 млн долларов ARR), Harness (прогноз 250 млн долларов) — они тяготеют к моделям Gemini, рабочим процессам, атмосфере open source.

Replit выбрал Google Cloud. Claude Code от Anthropic? То же самое. Предложение Google, ориентированное на разработчиков, попадает туда, где это важно: в редактор кода, а не в зал заседаний.

Но вот в чем загвоздка — и мой уникальный взгляд. Это напоминает браузерные войны начала 2000-х, когда Netscape проиграла IE не по функциям, а по дистрибуции. Google рискует тем же, если Microsoft встроит Copilot во все форки VS Code. История шепчет: технологические «рвы» рушатся, когда пользователи не замечают смены.

«Преимущество Google: в компаниях, ориентированных на разработчиков, стек выбирают инженеры, а не отдел закупок».

Крепкая хватка Amazon на сервисных ботов

AI для клиентского сервиса? Amazon контролирует 64%. Microsoft — 27%, Google — жалкие 9%. Их преимущество: инфраструктура, заточенная под обработку голоса, чатов и данных в реальном времени. Масштаб AWS плюс Amazon Connect — это целый ров.

Рынок оценивается в 1,6 млрд долларов к 2025 году, при этом Zendesk, Kore.ai, Gorgias, Intercom имеют ARR выше 100 млн долларов. Корпорации хотят, чтобы автономные агенты полностью вели процесс, без передачи человеку. Платформа Amazon кричит «голосовые AI-транзакции» — подумайте о возвратах, допродажах, эскалациях, сведенных на нет.

Скептический взгляд: разговоры Amazon о «ДНК» — это PR-ход. Это просто масштаб, полученный от торговли на электронной коммерции. Но останутся ли стартапы лояльны, когда модели Bedrock будут отставать в области агентского рассуждения? Следите за переходами.

Почему Microsoft доминирует в регулируемых отраслях?

Microsoft захватывает 77% в юридической и медицинской сферах. Обязательство Harvey по Azure на 150 млн долларов за два года? Это дистрибуция Copilot, привлекающая «AI-нативных» пользователей. Здравоохранение? RhythmX AI в Dragon Copilot обрабатывает 13 млн обращений пациентов — соблюдение нормативов открывает двери.

Регулируемые отрасли жаждут доверия. Учет HIPAA от Microsoft, безопасность Azure — конкуренты судорожно пытаются догнать. Здесь самое глубокое «замыкание». Принцип «маховика»: соответствие требованиям ведет к дистрибуции, дистрибуция — к «рвам» данных.

Устойчиво ли такое разделение рынка?

Короткий ответ: вряд ли навсегда. Но сейчас это трехсторонний раздел. Google делает ставку на взрывной рост разработки. Amazon — на автоматизацию рутины сервиса. Microsoft — на устойчивость в корпоративном сегменте.

Прогнозы? Агенты для кода первыми достигнут «второй космической скорости» — open source вытянет их в мультиоблако. Клиентский сервис останется за Amazon, если только инференс в реальном времени не станет товаром. Регулируемые отрасли? Это навсегда за Microsoft, если не случится скандал с утечкой данных.

Партнерства кластеризуются по типам задач не просто так. Гиперскейлеры ищут там, где инфраструктура встречается с прибылью от приложений. Стартапы? Они выбирают победителей на основе моделей, интеграций, счетов.

Данные не лгут. А хайп — еще как. Эти 95 сделок показывают позиционирование, а не победу. Рост материализуется — или испаряется — благодаря исполнению.

Горизонтальные победы: Google — разработка ПО, Amazon — клиентский сервис. Вертикали: Microsoft — юридическая/медицинская сферы. Остальное? Пока открытый сезон.

Что произойдет, когда агенты станут мультимодальными?

Агенты эволюционируют — от голоса к зрению и действию. Преимущество Amazon в реальном времени сияет. Мультимодальный Gemini от Google? Это угроза. Microsoft? Корпоративная осторожность замедляет их.

Смелое заявление: к 2027 году 40% этих партнерств распадутся, поскольку стартапы будут хеджировать облачные риски. Гиперскейлеры ответят эксклюзивным доступом к моделям. Кто выиграет? Тот, у кого самые дешевые токены в масштабе.

Это не «облачные войны 2.0». Это феодализм агентов. Лорды заявляют о своих владениях. Вассалы (стартапы) приносят клятву верности — пока не появится лучший сюзерен.

Убьют ли AI-агенты человеческие рабочие места в этих секторах?

Разработка кода? Частично — первыми автоматизируются младшие позиции. Клиентский сервис? Уйдут специалисты среднего звена. Регулируемые отрасли? Люди будут контролировать всегда. Агенты дополняют, вытесняют избирательно.

Акции какого гиперскейлера выиграют от этого импульса?

Amazon — за масштаб сервиса. Google — за потенциал в разработке. Microsoft — за устойчивую выручку. Все три — агенты стали необходимостью.

🧬 Связанные материалы

- Читать подробнее: STRIDE Solana: Благородное решение или временная мера после взлома от Северной Кореи на $285 млн?

- Читать подробнее: Новая криптозащита X умна — но она не остановит реальную проблему

Часто задаваемые вопросы**

Что делают гиперскейлеры на рынке AI-агентов?

Amazon, Google и Microsoft заключают партнерства с 95 стартапами AI-агентов, доминируя соответственно в сегментах клиентского сервиса, разработки кода и регулируемых отраслях.

Почему Google лидирует в AI-агентах для кодирования?

Разработчики выбирают Google из-за моделей Gemini и интеграций с open source, что позволяет стартапам, таким как Replit и Anysphere, достигать огромных ARR.

Находится ли доминирование Microsoft в регулируемых отраслях под угрозой?

Барьеры соответствия требованиям высоки, но сдвиги в сторону мультиоблачности и утечки данных могут со временем его подорвать.